Kapag sinusuri ang mga aktibidad ng isang kumpanya, sinusuri ng isang ekonomista ang mga indicator tulad ng tubo at netong kita. Dahil ang konsepto ng tubo ay magkakaiba, ang pagkakaiba sa mga terminong ito ay lubos na kahanga-hanga. Alamin natin kung ano ang mga detalye ng bawat isa sa kanila.

Kita at netong kita: ang pagkakaiba

Sa pamamagitan ng pangkalahatang tuntunin Ang tubo ay nauunawaan bilang pagkakaiba sa pagitan ng kita ng kumpanya (mula sa pagbebenta ng mga produktong gawa) at ang mga gastos na natamo sa proseso ng produksyon at pagbebenta (halimbawa, pagbabayad para sa supply ng mga hilaw na materyales, paggawa ng mga tauhan ng kumpanya, kasangkot na mga tagapamagitan, atbp. .). Sa katunayan, ang mga ekonomista ay laging tumitingin sa ilang uri ng kita: gross profit, sales profit, profit before taxes at, sa wakas, netong kita.

Ang kabuuang kita ay makikita bilang pagkakaiba sa pagitan ng kita mula sa pagbebenta ng mga kalakal (binawasan ng halaga ng VAT at excise tax) at ang kanilang gastos.

Ang kita mula sa mga benta ay isang tagapagpahiwatig ng kabuuang kita na nababawasan ng halaga ng komersyal at administratibong mga gastos.

Ang kita bago ang buwis ay kinakalkula sa pamamagitan ng pagsasaayos ng kita mula sa mga benta sa halaga ng kita o gastos mula sa mga operasyong hindi nauugnay sa pangunahing aktibidad (hindi nagpapatakbo).

At ngayon pa lang natin maisasaalang-alang ang pagbuo ng netong kita. Ito ay tumutugma sa tubo bago ang mga buwis na binawasan ng halaga ng mga buwis na binayaran at iba pang kinakailangang gastos sa buwis, tulad ng mga pagbabayad ng permanenteng pananagutan sa buwis. Ang mga hindi pangkaraniwang gastos (kung natamo ang mga ito) ay ibinabawas din sa net profit figure.

Kaya, ang netong kita ng isang negosyo ay bahagi lamang ng natitirang kita ng kumpanya pagkatapos gawin ang lahat ng kinakailangang pagbabayad. Ito ay kapital na maaaring magamit sa mga interes ng mga may-ari ng kumpanya - halimbawa, namuhunan sa pagpapaunlad ng produksyon, na ginamit upang maglagay muli ng pangunahing at kasalukuyang mga ari-arian, mga insentibo para sa mga tauhan ng kumpanya, pagbabayad ng mga dibidendo, atbp.

Ang mga uri ng kita na ipinakita sa itaas ay magkakaugnay na mga kategoryang pang-ekonomiya, ang pagkalkula kung saan ay nahaharap sa anumang kumpanya - mula sa isang start-up na negosyante hanggang sa malalaking korporasyon. Nang malaman kung ano ang pagkakaiba sa pagitan ng kita at netong kita, pag-usapan natin ang netong kita bilang isang tagapagpahiwatig ng ekonomiya.

Net profit: paano ito matutukoy at saan ito nakasalalay?

Ang halaga ng netong kita, na tinukoy bilang kita ng kumpanya mula sa produksyon at komersyal na aktibidad, na binawasan ng kabuuan ng lahat ng gastos ng negosyo, ay isang tagapagpahiwatig ng kalusugan ng ekonomiya ng kumpanya. Ito ay naiimpluwensyahan ng panloob at panlabas na mga kadahilanan. Kasama sa mga panloob ang:

halaga ng kita;

- ang halaga ng halaga ng mga kalakal na naibenta;

- istraktura ng gastos;

- mga presyo ng produkto;

- antas ng pasanin sa buwis sa kumpanya, atbp.

Sa mas maliit na lawak, ang kita ng kumpanya ay naiimpluwensyahan ng mga panlabas na kadahilanan, tulad ng klimatiko at sosyo-ekonomikong kondisyon ng rehiyon, mga presyo para sa mga mapagkukunan, mga alok mula sa mga manggagawa sa transportasyon, atbp.

Pagsusuri ng netong kita

Ang isang ekonomista, na sinusuri ang halaga ng netong kita, ay inihahambing ito sa kita ng mga nakaraang panahon, na kinakalkula ang ganap at kamag-anak na mga halaga ng mga pagkakaiba.

Ang pagtaas sa netong kita ay nagpapahiwatig ng pagtaas sa produksyon at benta, pagbawas sa mga gastos, pagpapabuti sa mga katangian, katangian at istraktura ng mga produkto, posibleng pag-alis ng mga naka-idle na kagamitan (pagbebenta o pagpapaupa nito), at matalinong paggamit ng espasyo sa produksyon at magagamit na mapagkukunan.

Ang pagbaba sa netong kita ay nagpapahiwatig ng pagbaba sa dami ng mga benta, pagtaas ng mga gastos sa produkto, at posibleng sobrang pagpepresyo ng produkto, kaya naman bumaba ang mga bilang ng mga benta. Kung ang lahat ay maayos sa mga isyu sa produksyon, dapat mong bigyang-pansin ang pagbaba sa produktibidad ng paggawa at ang kalidad ng produkto, paglabag sa mga kondisyon sa pagtatrabaho at iba pang mga kadahilanan. Ang pagbaba sa mga kita ay isang tagapagpahiwatig na ang pamamahala ng kumpanya ay nakatuon sa at, nang naaayon, naghahanap ng mga paraan upang malutas ang mga umuusbong na problema, pagbuo ng mga hakbang upang mapabuti ang sitwasyon.

Ang netong kita sa pahayag ng kita

Ang halaga ng netong kita para sa panahon ng pag-uulat ay makikita sa linya 2400 ng Pahayag ng pinansiyal na mga resulta(OFR), na nagpapakita ng lahat ng kita at gastos ng kumpanya, at ipinapakita ang resulta sa pananalapi. Hindi tulad ng mga pangkalahatang tagapagpahiwatig ng pananalapi sa sheet ng balanse, ang mga tagapagpahiwatig ng linya ay nabuo sa isang accrual na batayan. Samakatuwid, ang mga kaso ng magkaparehong halaga ng netong kita sa balanse (sa linya 1370 bilang bahagi ng mga napanatili na kita) at sa pangkalahatang posisyon sa pananalapi ay medyo bihira. Ang mga tagapagpahiwatig ay maaaring magkasabay lamang sa isang bagong likhang kumpanya o napapailalim sa buong pamamahagi ng mga kita at ang balanse ng sheet na na-reset bago magsimula ang panahon ng pag-uulat.

Pamamahagi ng netong kita

Ang halaga ng netong kita na natitira sa pagtatapon ng kumpanya ay ibinahagi ng negosyo nang nakapag-iisa. Ang mga lugar para sa paggamit ng netong kita ay maaaring magkakaiba. Ang mga pondo ay nabuo mula sa mga pondo nito - savings, consumption, reserves.

Ang pondo ng akumulasyon ay pangunahing ginagamit para sa pagpapaunlad ng kumpanya sa mga teknikal na termino - ang mga bagong asset at teknolohiya ay nakuha, ang pananaliksik at pag-unlad ay pinondohan, ang mga proyekto ay binuo at iba pang mga aktibidad ay isinasagawa. Ang pondo ng pagkonsumo ay nagbabayad ng mga dibidendo sa mga shareholder, mga non-production na bonus sa mga empleyado, materyal na tulong at iba pang mga proyektong panlipunan.

Ang mga pondo ng reserba ay nabuo upang masakop ang mga hindi inaasahang gastos na nauugnay sa mga natural na sakuna o sa mga likas na produksyon. Halimbawa, gumagawa sila ng reserba para sa mga kaduda-dudang utang upang patatagin ang kalagayang pinansyal ng kumpanya kung sakaling magkaroon ng overdue na mga utang mula sa mga may utang.

Mga negosyo

Kita ng negosyo – ang bahagi ng kabuuang kita na natitira pagkatapos ng reimbursement ng mga gastos para sa mga benta at proseso ng produksyon.

Moderno buhay pang-ekonomiya ng ating estado ay naglalayong komprehensibong pagwawagi ng lahat ng mga instrumento ng ekonomiya ng pamilihan, isa na rito ang tubo ng negosyo. Unti-unting pag-unlad ng imprastraktura at patayong istraktura relasyon sa pamilihan nangangailangan ng pagtaas ng kaalaman at kakayahang magmanipula makabagong teknolohiya at mga paraan ng accounting, kalkulasyon, pagsusuri at pagtataya sa merkado. Pinakamahalaga para sa layuning ito, ay may kumpleto at tumpak na kasanayan sa lahat ng mga intricacies ng accounting sa nito modernong konsepto, pagsusuri sa ekonomiya ng balanse at iba pang mga pangunahing anyo ng pag-uulat at iba pang mga lever para sa pagpapatindi ng gawain ng negosyo.

Mga pangunahing aspeto ng kakayahang kumita ng negosyo

c) kita sa pananalapi na nabuo sa pamamagitan ng pakikilahok ng paksa aktibidad ng entrepreneurial sa kapital, mga aktibidad sa pamumuhunan nito, interes, mga dibidendo;

d) pagkuha ng kita sa pamamagitan ng pagbebenta ng mga ari-arian.

Ang kita ng isang negosyo ay ang pangunahing bahagi ng mga pagtitipid sa pananalapi na nilikha ng mga negosyo ng anumang anyo ng pagmamay-ari. Ito ay matatawag na salamin ng tagumpay sa negosyo.

Ang pangunahing tungkulin ng tagapagpahiwatig ng accounting na ito ay magbigay buong larawan tungkol sa kahusayan ng produksyon na ito, ang antas at dami ng kita ay magbibigay-daan sa amin upang matukoy ang mga volume at mataas na kalidad na komposisyon mga produkto. Ang kawastuhan ng pagbuo at ang mga antas ng gastos nito, ang pagiging produktibo at intensity ng paggawa ng mga tauhan, nito bokasyonal na pagsasanay, teknolohikal na suporta ng produksyon.

Naniniwala ang mga eksperto na ang isa pang mahalagang salik sa indicator ng kakayahang kumita ay ang pagpapasigla sa pagpapalakas ng komersyal na interes at pagpapatindi ng mga pamayanan, at ang paghahanap ng mga bago, modernong paraan upang paigtingin ang produksyon.

Kaya, ang kita ay maaaring ituring na isang linear na tagapagpahiwatig ng aktibidad ng negosyo, isang pagtatasa ng pangkalahatang kakayahang kumita nito. Ang mga kita ay isang tinantyang pangmatagalang tagapagpahiwatig na hindi lamang may kahulugang pang-ekonomiya, ngunit nagdadala din ng isang tiyak na panlipunan at panlipunang pasanin. Ito ay isang insentibo upang mapabuti ang mga kondisyon ng produksyon, makakuha ng mga bagong teknolohiya at advanced na kagamitan, bawasan ang paggamit ng manual labor sa mahihirap na lugar, sanayin ang mga tauhan at pagbutihin ang kanilang social package. Iyon ay, ang kita ay isang malakas na pingga para sa paglikha ng isang sibilisadong negosyo.

mga negosyo

Ang pag-maximize ng trend ng kita at pagpapanatili ng napapanatiling paglago ay ang pinakamahalagang kondisyon kaunlaran ng isang partikular na negosyo at ng domestic na ekonomiya sa pandaigdigang kahulugan. Ngayon, ang kategoryang pang-ekonomiya ay isang carrier at salamin ng mga pangunahing katotohanan ng modernong merkado. Ito ay sabay-sabay na nagiging isang katangian ng epekto sa ekonomiya, isang insentibo para sa karagdagang pag-unlad, gumaganap ng papel ng isang mapagkukunan ng pagpuno ng mga badyet sa iba't ibang antas, at bumubuo ng mga mapagkukunang pinansyal sa negosyo at sa estado sa kabuuan.

Ang kita ng isang negosyo ay nagbibigay-daan dito upang mapataas ang sukat ng pag-unlad, palakasin ang posisyon nito sa mga merkado, i-update at pagbutihin ang negosyo mismo, at makabuluhang mapabuti ang mapagkumpitensyang imahe nito.

Ang pang-ekonomiyang bahagi ng konseptong ito ay upang ipakita ang pagkakaiba sa pagitan ng mga resibo sa pananalapi at mga pagbabayad ng cash, ang ekonomiya ay naglalarawan ng pagkakaiba sa katayuan ng ari-arian ng negosyong pinag-aaralan sa katapusan at simula ng panahon ng pagsingil o anumang indibidwal na panahon ng kalendaryo.

Sa teorya at praktikal, mayroong dalawang uri ng pagtatasa ng kakayahang kumita ng isang kumpanya. Ito ang pagkalkula ng mga kita sa ekonomiya at accounting, na may iba't ibang mga diskarte sa mga formula ng pagkalkula. Ipinagpapalagay ng accounting ang mga negosyo na binawasan ang mga tahasang gastos sa aklat.

Ang pagkalkula ng kita sa ekonomiya ay nagsasangkot din ng pagbubukod ng mga pang-ekonomiya, implicit. Ibig sabihin, ang halaga ng mga implicit na gastos ay ibinabawas sa kita sa accounting.

Ang mga uri ng kita ay maaaring ang mga sumusunod:

Gross, katumbas ng halaga ng kita o pagkawala na natanggap ng kumpanya mula sa mga operasyon ng pagbebenta ng lahat ng mga produkto ng negosyo, pati na rin ang mga serbisyo, trabaho, ari-arian na ibinebenta at ibinigay. Iyon ay, ito ay isang tagapagpahiwatig kung gaano kahusay ang produksiyon.

Ang tubo o pagkawala na nabuo sa pamamagitan ng pagkalkula ng kita, hindi kasama ang VAT at mga excise na buwis, hindi direktang mga buwis at bayarin, binawasan ang gastos, iyon ay, ang halaga ng proseso ng pagmamanupaktura at pagpapatupad. Ito ay isang tagapagpahiwatig kung gaano kumikita ang mga pangunahing aktibidad ng negosyo.

Ang kita ay ang pangunahing at pinakamahalagang tagapagpahiwatig ng pananalapi ng aktibidad ng ekonomiya ng isang negosyo.

Ang kahusayan ng trabaho nito, pati na rin ang solvency at pagkatubig, ay nakasalalay dito. Bilang karagdagan, ang kita ay isang mapagkukunan ng pagpopondo sa sarili ng organisasyon, at sa sa isang malaking lawak nakakaimpluwensya sa bilis ng modernisasyon at automation ng produksyon.

Kahulugan ng tubo

Ang anumang komersyal na aktibidad ay naglalayong makabuo ng kita na higit sa lahat ay sumasakop sa mga pagkalugi na natamo. Ito ang “net” na kita na natanggap mula sa anumang uri ng aktibidad na tinatawag na tubo. Maraming tao ang nagkakamali na naniniwala na ang kita ay katumbas ng kita.

Malaki ang pagkakaiba ng kita at kita, kaya hindi mo dapat ipantay ang mga ito sa isa't isa.

Kung isasaalang-alang natin ang isang makitid na konsepto, kung gayon ang tubo ay ang pagkakaiba sa pagitan ng mga nalikom mula sa pagbebenta ng mga produkto at ang mga gastos na natamo para sa produksyon at pagbebenta nito. Gayunpaman, sa katunayan, ang konsepto ng tubo ay mas malawak, dahil ang huling resulta nito ay binubuo ng kabuuan ng "net" na kita mula sa iba't ibang uri mga aktibidad. Samakatuwid, sa lahat ng mga negosyo mahalaga nakakabit sa istruktura ng tubo.

Istraktura ng tagapagpahiwatig

Tulad ng nabanggit sa itaas, ang kabuuang kita ng isang organisasyon ay binubuo ng mga indibidwal na elemento.

Kabilang dito ang:

- tubo mula sa pagbebenta ng mga produkto at serbisyo kung saan dalubhasa ang produksyon;

- tubo mula sa pagbebenta ng iba pang mga kalakal at serbisyo na maaaring makuha bilang resulta ng mga side activity;

- mga resulta ng mga transaksyon na may mga fixed asset at iba pang ari-arian ng organisasyon;

- kita o pagkawala mula sa mga aktibidad na hindi nagpapatakbo (mga resulta ng muling pagsusuri ng pera, mga transaksyon sa mga seguridad kumpanya, atbp.).

Ang pinakamahalagang bahagi ay kita mula sa mga pangunahing aktibidad, i.e. mula sa pagbebenta ng mga kalakal at serbisyo.

Ang huling resulta ng aktibidad ay higit na nakasalalay sa tagapagpahiwatig na ito. Ang tagapagpahiwatig na ito ay napapailalim sa maingat na pagsusuri at, bilang resulta, pagkakakilanlan ng mga paraan upang madagdagan ito.

Mga pag-andar

Upang magsagawa ng isang matagumpay na pagsusuri ng mga aktibidad sa negosyo at mas mahusay na maunawaan ang kahulugan ng kita, mahalagang malaman ang mga pangunahing pag-andar na ginagawa nito.

- Ang unang bagay na dapat mong malaman ay ang kita ay nagpapakilala sa huling resulta ng isang aktibidad. Yung. sa madaling salita, kung mayroong kita, kung gayon ito ay direktang nagpapahiwatig ng kahusayan ng negosyo at ang katatagan nito, na siyang pang-ekonomiyang kakanyahan.

- Ang susunod na function ay stimulating. Dahil ang tubo ang pangunahing pinagmumulan ng mga iniksyon ng pera, interesado ang organisasyon na i-maximize ito. Ang pag-maximize sa "net na kita" ay epektibong makakaapekto sa paglago sahod manggagawa, ang rate ng pag-renew ng mga fixed asset at ang pagpapakilala ng mga bagong teknolohiya, bilang resulta kung saan tataas ang antas ng produksyon, na magbibigay ng mas malaking epekto sa huli.

- Ang dami ng profit plays malaki ang bahagi hindi lamang para sa organisasyon mismo, kundi para din sa estado, dahil ang mga badyet ay nabuo sa gastos nito iba't ibang antas. Dahil ang mga buwis ay binabayaran mula sa mga kita, napupunta sila sa pambansang badyet, gayundin sa mga lokal na badyet, na nag-aambag sa kanilang ganap na pagbuo at paggamit para sa mga pangangailangang panlipunan. Ang function na ito ay tinatawag na fiscal.

- Sa mga kondisyon ng relasyon sa merkado, ang kita ay maaari ding magkaroon ng isang evaluative function, dahil ang laki ng halaga nito ay direktang proporsyonal na nakakaapekto sa halaga ng merkado ng organisasyon, at, dahil dito, ang pagiging mapagkumpitensya nito sa isang partikular na industriya.

- Maaari mo ring i-highlight ang control function ng kita. Kung ito ay nawawala, nangangahulugan ito na ang kumpanya ay nagkakaroon ng mga pagkalugi. Ito ay nagpapahiwatig ng agarang pangangailangan na gumawa ng mga hakbang upang ma-optimize ang sitwasyon sa pananalapi at muling iprofile ang produksyon.

Tingnan din ang video, na nagpapaliwanag nang detalyado sa konsepto ng kita

Mga uri at kanilang pagkakaiba

Panghuling resulta mga aktibidad sa pananalapi Maaaring may iba't ibang uri kung saan ito inuri depende sa iba't ibang katangian.

Halimbawa, ang mga mapagkukunan ng pagbuo nito ay nakikilala:

- kita sa benta,

- kita mula sa mga transaksyon sa mga securities,

- non-operating profit,

- kita mula sa pamumuhunan at mga aktibidad sa pananalapi, atbp.

Maaari mo ring buuin ang konsepto ayon sa iba pang pamantayan:

- Depende sa paraan ng pagkalkula na ginamit sa mga organisasyon. Makakakita ka ng mga indicator tulad ng marginal, net at gross profit.

- Sa likas na katangian ng pagbabayad ng buwis: matukoy ang pagkakaiba sa pagitan ng mga kita na nabubuwisan at hindi nabubuwisan.

- Upang pag-aralan ang mga aktibidad sa pananalapi: gumamit ng mga konsepto tulad ng tubo ng mga nakaraang taon, tubo ng panahon ng pag-uulat at pagpaplano, nominal at tunay na kita.

- Sa likas na katangian ng paggamit: makilala sa pagitan ng capitalized at distributed profits.

Ang bawat indibidwal na tagapagpahiwatig ay kinakalkula gamit ang isang tiyak na formula at ginagamit sa bawat tiyak na dokumento. kaya lang isang mahusay na espesyalista Mahalagang malaman ang lahat ng aspeto ng pagkalkula ng anumang uri ng kita.

Ang ilan ay maaaring magtaltalan na ang kita ay isang uri ng kita, ngunit ito ay hindi totoo.

Ang kita ay naiiba sa tubo dahil hindi ito kasama ang mga pagbabawas para sa mga gastos at gastos ng negosyo.

Ano ang nakasalalay sa laki nito?

Ang kita ay isang variable na dami, at ang laki nito ay naiimpluwensyahan sa isang antas o iba pa ng iba't ibang mga kadahilanan. Ang ilan sa kanila ay hindi direktang binabawasan o pinapataas ang halaga ng kita, habang ang iba ay direktang nakakaimpluwensya sa halagang ito.

Mga salik

Ang lahat ng mga kadahilanan na nakakaimpluwensya sa mga pagbabago sa kita ay karaniwang nahahati sa dalawang pangunahing grupo: panlabas at panloob.

Ang mga panloob ay higit pang nahahati sa dalawang subgroup - produksyon at di-produksyon.

- Ang mismong kahulugan ng "produksyon" ay nagpapahiwatig ng impluwensya ng tiyak na mga salik na nauugnay sa mga aktibidad sa produksyon mga negosyo. Kabilang dito ang antas ng mga teknolohiyang ginamit, dami ng mga produkto, kanilang kalidad, mga kwalipikasyon ng mga tauhan ng produksyon, paggamit ng kapasidad, paglilipat ng produkto, atbp.

- Ang mga salik na hindi produksyon ay hindi direktang nakakaapekto sa huling resulta ng aktibidad, ngunit kailangan din nilang ibigay Espesyal na atensyon. Kabilang dito ang antas ng pakikipag-ugnayan sa pagitan ng mga empleyado ng organisasyon sa iba't ibang antas hierarchy, bilis ng pagtugon ng mga tauhan sa mga pagbabago sa mga kondisyon ng produksyon, istruktura ng supply at logistik, epektibong pamamahala at marami pang iba.

SA panlabas na mga kadahilanan Kasama sa mga nakakaimpluwensya sa halaga ng kita ang mga nasa labas nito. Mayroon din silang hindi direktang kahulugan, ngunit maaaring makaapekto nang malaki sa pagganap ng kumpanya.

Kabilang dito ang:

- demograpikong sitwasyon sa bansa,

- kondisyon sa merkado,

- rate ng inflation at patakaran sa pananalapi ng pamahalaan,

- antas ng buwis,

- distansya mula sa mga kinakailangang hilaw na materyales,

- antas ng sosyo-ekonomikong pag-unlad ng bansa.

Tulad ng nakikita mo, ang halaga ng kita ay nakasalalay sa marami mga kadahilanan, na marami sa mga ito ay ganap na hindi mahuhulaan.

Samakatuwid, ang bawat organisasyon ay dapat magsagawa ng masusing pagsusuri upang pag-aralan ang mga salik, gayundin ang pagtatasa ng antas ng kanilang impluwensya sa huling resulta ng aktibidad.

Mga artipisyal na hakbang upang madagdagan

Ang pangunahing gawain ng pamamahala ng organisasyon ay upang mapakinabangan ang kita. Upang gawin ito, kinakailangan na bumuo ng isang hanay ng mga hakbang upang makamit ang pinakamalaking kahusayan sa pinakamababang gastos.

Ang mga paraan upang madagdagan ang kita ay kinabibilangan ng mga sumusunod:

- Pag-optimize ng mga balanse ng imbentaryo at bodega. Kinakailangang suriin ang hanay ng mga produkto at tukuyin ang mga produktong hindi gaanong hinihiling at gumawa ng mga hakbang upang alisin ang mga ito sa sirkulasyon.

- Pag-unlad epektibong sistema pamamahala, na magpapataas ng dami ng benta. Dito, ang espesyal na atensyon ay dapat bayaran sa pagse-segment ng merkado depende sa kapangyarihan ng pagbili ng mga paksa, na magpapahintulot sa bawat uri ng produkto na ibenta sa rehiyon kung saan ito ay magiging sa pinakamalaking demand.

- Pagpapatupad mga awtomatikong sistema produksyon, na makakatulong na bawasan ang mga gastos ng tauhan, gayundin ang pagtaas ng produktibidad at dami ng produksyon.

- Pagpapakilala ng isang walang basurang sistema ng produksyon.

- Pagsusuri ng katwiran at kahusayan ng paggamit ng mga pondo ng kumpanya.

Ang mga ito at maraming iba pang mga pamamaraan ay makabuluhang magpapataas ng halaga ng kita na natanggap, pati na rin ang pagtaas ng mahalaga mga tagapagpahiwatig ng pananalapi mga organisasyon.

Paano makalkula ang kita?

Mga formula ng pagkalkula

Magbigay tayo ng isang halimbawa ng pagkalkula iba't ibang uri dumating.

Tulad ng nabanggit na, ang pinaka pangkalahatang tagapagpahiwatig ay kabuuang kita (Pv).

Ang formula ng pagkalkula ay ang mga sumusunod:

Pv = Vyr – S/s;

saan Vyr– ito ay kita mula sa pagbebenta ng mga produkto, gawa, serbisyo;

S/s– halaga ng mga produktong ibinebenta.

Batay sa kabuuang kita, maaari mong kalkulahin ang kita mula sa mga benta (PPr):

Ppr = Pv – Ru – Rk;

saan RU- mga gastos sa administratibo;

RK- gastos sa komersyo.

Ang kabuuang tubo (Po) mula sa lahat ng uri ng aktibidad ay kinakalkula bilang mga sumusunod:

Po = Pv + Pi + Pf + Pin;

saan Pi, Pf at Pin– tubo mula sa pamumuhunan, pananalapi at iba pang aktibidad.

Ang kita na nabubuwisan (Pn) ay kinakalkula gamit ang sumusunod na formula:

Mon = Po – Nn – Plg;

saan Nn- buwis sa ari-arian;

Plg– kagustuhang tubo.

Matapos bayaran ang lahat ng mga buwis at iba pang mga pagbabayad, ang kumpanya ay may netong kita sa pagtatapon nito, na maaari nitong gastusin sa sarili nitong mga pangangailangan.

Ang netong kita (NP) ay kinakalkula gamit ang formula:

PP = Po – Np (+/–) Pd/r;

saan Np- halaga ng buwis sa kita;

Pd/r– iba pang kita at gastos.

Ano ang ibinibigay ng pagsusuri ng tagapagpahiwatig?

Isang mahalagang yugto sa pananalapi at maparaang pagpaplano ay profit analysis. Ito ay kinakailangan para sa isang layunin na pagtatasa ng mga aktibidad ng negosyo, pati na rin para sa pagbuo ng mga hakbang upang mabawasan ang mga gastos, sa gayon ay tumataas ang netong kita. Sa panahon ng pagsusuri, ang mga tagapagpahiwatig ay kinakalkula na "mga reference point" para sa paggawa ng ilang mga desisyon sa pananalapi.

Ang pinakakaraniwan ay ang factor analysis ng tubo. Ipinapakita nito kung ano ang may pinakamalaking epekto sa panghuling resulta. Sa prosesong ito, ang isang multifactor na modelo ay pinagsama-sama, batay sa kung saan ito ay kinakalkula kung paano magbabago ang kita kapag nalantad sa isang tiyak na kadahilanan.

Sa anumang kaso, pinapayagan ka ng pagsusuri ng kita na bumuo ng mga hakbang upang madagdagan ito.

Halimbawa, kapag sinusuri ang kita mula sa mga benta, sinusuri namin mga posibleng paraan pagbabawas ng mga gastos sa produkto, pati na rin ang pagpapalawak ng merkado ng pagbebenta, na magpapataas ng kita at, nang naaayon, netong kita.

Ang konsepto ng marginal income ay kadalasang ginagamit para sa pagsusuri. Sinasalamin ng tagapagpahiwatig na ito ang kinakailangang dami ng kita na sasakupin sa lahat ng mga gastos, ibig sabihin. nagpapakita ng "zero profit".

Batay sa marginal na kita, ang break-even point ng negosyo ay kinakalkula at posibleng epekto mula sa paggamit ng financial leverage.

Ang lahat ng data na kinakailangan para sa pagsusuri ay makikita sa accounting sa balanse sheet at ulat ng kita at pagkalugi.

Mga aspeto ng accounting ng isyu

Sa accounting, ang mga kita at pagkalugi ng isang negosyo ay makikita sa isang espesyal na form na "Ulat sa mga resulta ng pananalapi", Form No. sa pagtatapon ng negosyo.

Pagbuo

Ito ang pinakamahalagang yugto ng pagpaplano sa pananalapi para sa isang negosyo. Nagsisimula ito mula sa sandaling ang produkto ay inilunsad sa produksyon at nagtatapos sa pagtanggap ng mga pondo sa account ng kumpanya. Dito mahalaga na wastong gumuhit ng balanse ng paparating na kita at gastos ng organisasyon upang mahulaan ang trabaho nito sa hinaharap.

Sa panahon ng mga yugto ng pagpaplano, ang ilang mga kundisyon ay dapat sundin na magpapahintulot sa makatwirang paggamit cash:

- pag-aralan ang pangangailangan na dagdagan ang paghiram ng mga pondo upang madagdagan ang kita;

- matukoy ang pinaka mga prayoridad na lugar paggamit ng mga mapagkukunang pinansyal depende sa mga pangangailangan ng organisasyon;

- bumuo mabisang paraan paggamit ng mga pamumuhunan sa kapital upang mapataas ang kakayahang kumita ng produksyon sa kabuuan;

- magtakda ng mga halaga ng threshold para sa pinakamababang kita na natanggap, na magbibigay-daan sa iyong mabilis na tumugon sa anumang mga pagbabago sa aktibidad ng negosyo.

Pagbubuwis

Artikulo.

Mga post

Ang pangkalahatang impormasyon tungkol sa mga kita o pagkalugi na natanggap sa accounting ay makikita sa account na "99". Depende sa mga transaksyong isinagawa, ang data ay makikita bilang debit o bilang isang kredito sa account. Narito ang ilang halimbawa:

Dt 90 - Kt 99 - sumasalamin sa halaga ng kita na natanggap batay sa mga resulta ng mga pangunahing aktibidad ng negosyo;

Dt 91 – Kt 99 – tubo na natanggap mula sa mga hindi pangunahing aktibidad;

Dt 99 – Kt 90/91 – sumasalamin sa pagkawala na natanggap ng negosyo mula sa mga pangunahing/hindi pangunahing aktibidad;

Dt 99 – Kt 94 – write-off ng netong kita (hindi naipamahagi) ng panahon ng pag-uulat.

Kita tawagan ang pagkakaiba sa pagitan ng kita mula sa isang aktibidad at ang mga gastos ng aktibidad na ito.

At ganyan kung pano nangyari ang iyan pangkalahatang interpretasyon mga konsepto. Gayunpaman, sa proseso ng karagdagang pagsasaalang-alang, walang pagkakaisa ng opinyon alinman sa teorya o sa praktika.

Mga uri ng kita at mga pamamaraan ng kanilang pagkalkula

Maaari nating sabihin na ang karamihan sa mga uso sa agham pang-ekonomiya sa isang paraan o iba pa ay isinasaalang-alang ang mga mekanismo ng pagbuo at pamamahagi ng kita, nang hindi nagbibigay ng hindi malabo na praktikal na mga recipe para sa karamihan. matagumpay na paraan mga aktibidad.

Marahil ang tanging bagay na pinagkasunduan ng mga tagasuporta ng lahat ng mga teoryang pang-ekonomiya ay ang paraan upang makalkula ang kita, mga gastos at kita sa mga yunit ng pananalapi at ang pagkilala sa katotohanan na ang anumang aktibidad sa ekonomiya kung saan ang mga gastos, sa pangkalahatan, ay lumampas sa kita mula dito ay hindi magkaroon ng pang-ekonomiyang kahulugan.

Ayon sa ilang mga teorya, ang tubo ay posible lamang bilang resulta ng kawalan ng timbang sa merkado dahil sa pinabuting panlabas na mga kondisyon o kapaki-pakinabang na pagbabago (higit pa mabisang pamamaraan produksyon, pagbawas sa gastos, atbp.). Sa lahat ng iba pang mga kaso, ang kumpetisyon ay nagdadala sa merkado sa isang estado ng ekwilibriyo na walang kakayahang kumita. Ang nananatili sa mga may-ari ng mga negosyo pagkatapos bayaran ang lahat ng mga gastos ay iminungkahi na ituring na kita ng negosyante, tulad ng suweldo ng isang ehekutibo batay sa mga resulta ng trabaho. Itinuturing ng ilang mga teorya ang tubo bilang ang presyong binabayaran para sa panganib sa negosyo, personal na kahusayan, at paggamit ng kapital. Malinaw, para sa isang praktikal na pag-unawa sa isyu, hindi kinakailangan na pumunta nang malalim sa teorya ng ekonomiya, sapat na upang malaman at maunawaan ang ilang karaniwang mga kahulugan

Ito ay kaugalian na makilala ang mga sumusunod na uri dumating:

- Kita sa accounting (BP)- ito ay isang tiyak na tinukoy na halaga sa pagitan ng mga resibo ng pera (D), na, ayon sa mga panuntunan sa accounting, ay itinuturing na kita mula sa mga aktibidad, at mga gastos, na, ayon sa parehong mga patakaran, ay dapat ituring na mga gastos (R),

BP = D - R;

- Economic profit (EP)- isang hindi gaanong malinaw na tagapagpahiwatig, batay, sa isang malaking lawak, hindi lamang sa data ng accounting, kundi pati na rin sa mga pagtatasa ng eksperto. Maaaring kabilang sa mga naturang pagtatantya ang: hindi nabilang na mga gastos, ang halaga ng mga posibleng panganib at karagdagang mga tampok, nawalang kita, kung hindi man ay mga gastos sa ekonomiya (EI), ibig sabihin. inaasahang resulta mula sa paggamit ng mga pondo sa ibang paraan

EP= D - EI;

- Kabuuang (kabuuan) kita (GP)- halaga ng kita (kita mula sa operasyon) (D) bawasan ang mga gastos (R), ibig sabihin. ang halaga ng operasyong ito. Kinakalkula gamit ang parehong paraan tulad ng kita sa accounting;

- Operating profit (OP) - ang tagapagpahiwatig ay katulad ng ibinigay sa itaas, gayunpaman, mula dito ay kaugalian na ibawas hindi lamang ang gastos ng isang tiyak na aksyon, kundi pati na rin ang mga gastos sa pagpapatakbo (OI), ibig sabihin. ilang mga gastos sa pagpapatakbo para sa mga pangunahing aktibidad

OP = D - R - OI;

- netong kita (NP)- ang natitira sa kita pagkatapos bayaran ang lahat ng gastos (∑Р), kabilang ang mga buwis at bawas mula sa mga kita,

PP = D - ∑R.

Bilang karagdagan sa pagtatasa ng kahusayan at accounting para sa mga pondo, ang pamamaraan para sa pagtukoy ng halaga ng kita ay nagiging kinakailangan para sa tamang pagkalkula ng mga buwis. Sa Belarus, ang aspetong ito ng accounting ay kinokontrol ng Tax Code ng Republika ng Belarus at iba pang mga gawaing pambatasan.

Kita ng negosyo

Para sa komersyal na organisasyon ang tubo ay isang ipinag-uutos na layunin ng aktibidad. Sa isang tiyak na lawak ito ay totoo rin para sa mga negosyo ng estado, kahit na ang kanilang mga gawain ay maaaring magkaiba sa maraming paraan, ang kita na natanggap ay naitala din sa accounting at ipinamamahagi ayon sa mga dokumentong ayon sa batas. Bukod sa, aktibidad sa ekonomiya madalas na pinapatakbo ng mga pampubliko, kawanggawa, relihiyosong organisasyon, ngunit ang lahat ng kanilang kita ay dapat na gastusin sa mga layuning hindi kumikita alinsunod sa batas at panloob na mga tuntunin. Sa kasong ito, maaari lamang nating pag-usapan ang tungkol sa kita sa accounting.

Para sa isang negosyo, ang nakaplanong tubo ay mahalaga bilang isang patnubay para sa pagbuo ng mga pansamantalang plano: supply, produksyon, bodega, transportasyon, benta, atbp. Sa susunod na yugto ng siklo ng ekonomiya, ang aktwal na kita na natanggap ay dapat na ipamahagi alinsunod sa mga layunin ng negosyo at ang umiiral na mga kondisyon.

Upang suriin ang pagiging epektibo ng pamamahala ng negosyo, kapaki-pakinabang na ihambing ang nakaplanong kita sa natanggap. Upang mas maunawaan at ma-optimize ang sistema ng mga prosesong pang-ekonomiya sa loob at, sa ilang lawak, sa panlabas na kapaligiran ng organisasyon, gamitin mga espesyal na pamamaraan, sa partikular na factor analysis. Ang layunin nito ay upang masuri ang impluwensya ng bawat isa sa mga kadahilanan sistemang pang-ekonomiya sa halaga ng huling tubo. Ito ay maginhawang gawin kapag naghahambing ng mga item na may parehong pangalan profit and loss statement (OPL) sa nakaraan at batayang panahon. Ang pamamaraang ito ay hindi maaaring mangako ng ganap na katumpakan ng mga resulta, dahil Maaaring mahirap ihiwalay ang antas ng impluwensya ng bawat salik nang hiwalay.

Mga function ng kita

Ang lahat ng paraan ng paggamit ng tubo ay maaaring pagsamahin sa dalawa pangkalahatang kategorya: pagkonsumo at . Kung ang pagkonsumo ay nangangahulugan ng pag-alis ng mga pondo mula sa negosyo, kung gayon ang pamumuhunan ay nagsasangkot ng karagdagang pag-unlad ng sistemang pang-ekonomiya.

Ang katotohanan ay ito ay tubo na nagbibigay ng mapagkukunan ng mga pondo para sa karagdagang pag-unlad Madaling i-verify sa pamamagitan ng pagsasaalang-alang sa kabaligtaran na sitwasyon: kung sa pana-panahong paulit-ulit na proseso ng ekonomiya ang lahat ng mga kalakal na ginawa (kita) ay ginugol upang mabayaran ang mga gastos na natamo, kung gayon ang sistema ay walang libreng mapagkukunan para sa pag-unlad at nabawasan sa pag-uulit ng parehong cycle. Sa ilalim ng kanais-nais, matatag na mga kondisyon, ang siklo na ito ay maaaring ulitin nang medyo mahabang panahon. Gayunpaman, ang pagbabago sa mga kundisyong ito ay mangangailangan ng mga pondo upang muling itayo ang system, na hindi maibibigay ng isang enterprise na nagpapatakbo nang walang tubo. Karaniwan itong humahantong sa pagsasara, pagbabawas, o pagbabago sa pagmamay-ari ng organisasyon.

Ang lahat ng mga karaniwang pamamaraan ng pagkuha ng mga pondo para sa pagpapaunlad ng isang negosyo ay maaaring iharap sa anyo ng ilang mga pangkalahatang direksyon:

- Ang pagpopondo mula sa sarili mong naipon na kita ang pinakaligtas at pinaka murang opsyon. Kung mabigo ito, isasapanganib lamang ng organisasyon ang halaga ng pamumuhunan nito;

- Paglahok ng panlabas, halimbawa -. Sa kasong ito, kailangan mong maghanda para sa pagbabalik mula sa hinaharap na kita ng parehong mga pondong natanggap at ang bayad sa pautang. Ang pag-akit ng financing sa pamamagitan ng pagbebenta ng isang bahagi sa pagmamay-ari ng isang negosyo ay hindi nagbabago sa kakanyahan, alinman sa mga pamumuhunan ay binabayaran ng isang pagtaas sa netong kita, o hindi natin dapat pag-usapan ang tungkol sa pag-unlad, ngunit tungkol sa mga pagkalugi;

- Pagbebenta ng bahagi ng iyong sariling ari-arian. Ang pagkawala ng ari-arian ay nagsasangkot ng pagkawala ng kita mula sa paggamit ng ari-arian na ibinebenta. Posibleng mabayaran ang pagbaba ng kita sa pamamagitan lamang ng pagtaas ng kabuuang kita.

Sa ganitong paraan, tinitiyak nila ang pag-akit ng mga pondo para sa pagpapaunlad ng isang pribadong organisasyon. Ang modernisasyon ng mga negosyong pag-aari ng estado, kasama ang isang "sosyalista" na diskarte sa pagpopondo, sa huli ay bumababa din sa pagkuha ng karagdagang kita, tanging ang saklaw ng proyekto ay lumalawak alinsunod sa laki ng may-ari. Sa kasong ito, posible na mabayaran ang mga gastos kapwa mula sa paglago ng kita ng modernisadong negosyo at sa ekonomiya sa kabuuan. Gayunpaman, ang pamumuhunan nang walang paglago ng kita na lumalampas sa mga gastos ay itinuturing ding walang kabuluhan sa ekonomiya.

Bilang karagdagan sa pamumuhunan ng mga kita sa loob ng organisasyon, maaaring maging kapaki-pakinabang ang panlabas na pamumuhunan. Sa kasong ito, ang mga pondo na na-withdraw mula sa isang negosyo ay namuhunan sa isa pa. Ito ay maaaring pagmulan ng karagdagang benepisyo para sa may-ari ng mga pondo, ang tatanggap ng mga pamumuhunan at ang ekonomiya sa kabuuan, dahil sa muling pamamahagi ng mga pondo sa pinakamaraming kumikitang mga proyekto.

Sa artikulong ito isasaalang-alang natin ang netong kita, ang formula ng pagkalkula, kahulugan at ang papel nito sa pagsusuri sa pananalapi ng isang negosyo. Ang pag-alam sa halaga ng netong kita ay nagpapahintulot sa mga tagapamahala ng negosyo na masuri ang kahusayan ng mga aktibidad para sa panahon ng pag-uulat. Ang netong kita ay may malaking impluwensya sa hinaharap na pag-unlad ng negosyo, sa pagiging mapagkumpitensya nito, pagiging kaakit-akit sa pamumuhunan, solvency at pagiging maaasahan sa pananalapi.

netong kita. Kahulugan

netong kita(InglesNetkita,NettuboNetmga kita) – ay ang pinakamahalagang tagapagpahiwatig ng pagsusuri sa pananalapi at kumakatawan sa panghuling rate ng kita, na nananatili pagkatapos ibawas ang lahat ng mga gastos, kabilang ang mga buwis.

Formula para sa pagkalkula ng netong kita ng isang negosyo

Upang makalkula ang netong kita, kinakailangang ibawas ang lahat ng mga gastos at buwis ng negosyo. Ang formula ay may iisang pang-ekonomiyang kahulugan, ngunit maaaring maipakita sa iba't ibang paraan:

netong kita = Kita – Halaga ng mga bilihin – Administratibo at komersyal na gastos – iba pang gastos – buwis;

netong kita= Kita sa pananalapi + Kabuuang kita + Kita sa pagpapatakbo – Halaga ng mga buwis;

netong kita= Kita bago ang buwis – Mga Buwis;

Netong Kita= Kabuuang Kita – Kabuuang Gastos.

Ang netong tubo ay tinatawag ding “the bottom line” dahil ito ay makikita sa balanse bilang huling linya. Sa balanse bago ang 2011, ang netong kita ay makikita sa linya 190 ng Form No. 2 (Profit and Loss Statement); pagkatapos ng 2011, ang net profit indicator ay makikita sa linya 2400.

Formula para sa pagkalkula ng netong kita sa balanse

Ilarawan natin nang mas detalyado ang formula para sa pagkalkula ng netong kita sa pamamagitan ng mga linya ng balanse.

Netong kita (linya 2400)= Kita (linya 2110) – Gastos ng mga benta (linya 2120) – Mga gastos sa pagbebenta (linya 2210) – Mga gastos sa pangangasiwa (linya 2220) – Kita mula sa pakikilahok sa ibang mga organisasyon (linya 2310) – Matatanggap ng interes (linya 2320) – Babayarang interes ( linya 2330) – Iba pang kita (linya 2340) – Iba pang gastos (linya 2350) – Kasalukuyang buwis sa kita (linya 2410)

Ang figure sa ibaba ay nagpapakita ng bahagi ng balance sheet ng enterprise OJSC "Surgutneftekhim" at ang pag-uulat nito sa loob ng 5 taon. Tulad ng nakikita mo mula sa balanse sheet sa Excel, upang makakuha ng netong kita kailangan mo munang kalkulahin: Kabuuang kita(contribution margin), kita sa benta at kita bago ang buwis.

Lugar ng netong kita sa sistema ng kita ng negosyo

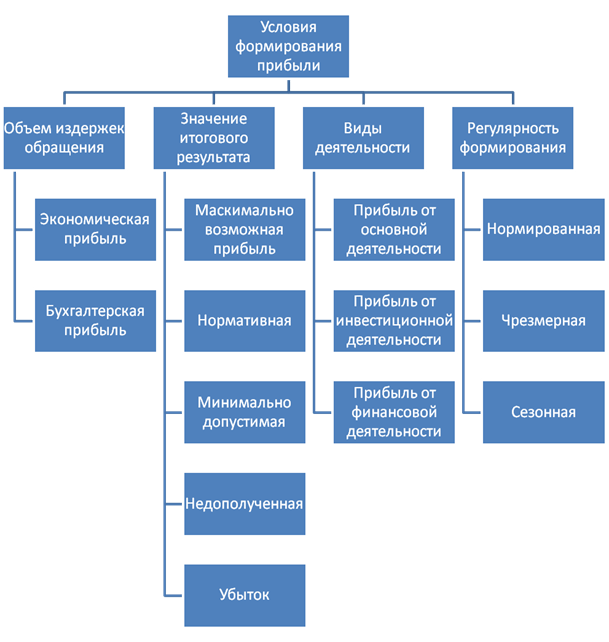

Ang netong kita ay sumasakop sa isang pangunahing posisyon sa sistema ng kita ng negosyo. Upang maunawaan, isaalang-alang natin ang kaugnayan nito sa iba pang uri ng kita. Ang figure sa ibaba ay nagpapakita ng mga uri ng kita at ang kanilang relasyon. Ang bawat uri ng kita ay nagpapahintulot sa iyo na suriin ang kahusayan. Kaya ipinapakita ng Marginal Profit ang kahusayan ng mga benta at pagbebenta ng produkto. (maaari mong malaman ang higit pa tungkol sa ganitong uri ng kita sa artikulo: ““) Ang kita sa pagpapatakbo ay sumasalamin sa kahusayan ng produksyon o iba pang uri ng pangunahing aktibidad ng negosyo. Ang kita bago ang buwis ay tubo nang hindi isinasaalang-alang ang iba pang mga gastos/kita mula sa hindi -mga importanteng aktibidad. Bilang resulta, ang netong kita, na na-clear sa lahat ng mga gastos at gastos, ay nagpapakita ng mahalagang resulta ng paggana ng negosyo.

Mga layunin at direksyon para sa paggamit ng tagapagpahiwatig ng netong kita

Ang halaga ng netong kita ay nagpapakilala sa kahusayan ng buong kumpanya/enterprise at ginagamit para sa iba't ibang layunin ng iba't ibang panlabas at panloob na stakeholder (mga indibidwal, mga gumagamit).

| User/stakeholder | Layunin at direksyon ng paggamit |

| Mga mamumuhunan | Layunin: pagtatasa ng pagiging kaakit-akit sa pamumuhunan Pagtatasa sa laki at dinamika ng mga pagbabago sa netong kita ng negosyo upang pag-aralan ang pagiging kaakit-akit nito sa pamumuhunan. Kung mas maraming kumpanya ang maaaring makabuo ng netong kita sa pagtatapos ng panahon ng pag-uulat, mas mataas ang kakayahang kumita nito. |

| Mga nagpapautang | Layunin: pagtatasa ng kredito Pagtatasa ng laki at dynamics ng mga pagbabago sa netong kita upang pag-aralan ang solvency at creditworthiness ng enterprise. Ang pera ay ang pinakamabilis na likidong uri ng asset, at kung mas maraming pera ang natitira sa isang negosyo pagkatapos bayaran ang lahat ng mga bawas sa buwis, mas malaki ang kakayahan nitong bayaran ang mga obligasyon nito sa maikli at mahabang panahon. |

| May-ari/Mga Shareholder | Layunin: pagtatasa ng pagiging epektibo ng mga aktibidad sa pangkalahatan Ang pagsusuri ng netong kita ay isang mahalagang tagapagpahiwatig ng aktibidad ng isang negosyo/organisasyon at nailalarawan ang pagiging epektibo ng lahat ng mga desisyon sa pamamahala para sa panahon ng pag-uulat. Paano mas malaking sukat netong kita, mas epektibo ang pamamahala ng organisasyon. Ang pagtaas sa netong kita ay nagpapataas sa laki ng mga pagbabayad ng dibidendo at nagbibigay-daan sa iyong makaakit ng mga karagdagang mamimili/shareholder. |

| Mga supplier | Layunin: pagtatasa ng pagpapanatili ng pagpapatakbo Ang netong kita ng isang negosyo ay nagsisilbing tagapagpahiwatig ng pagpapanatili nito. Kung mas mataas ang netong kita para sa panahon ng pag-uulat, mas mataas ang kakayahang magbayad sa mga supplier at kontratista sa oras para sa mga hilaw na materyales. |

| Mga nangungunang tagapamahala | Layunin: pagtatasa ng sustainability ng financial development Ang laki ng netong kita at ang dinamika ng pagbabago nito ay nagsisilbing gabay para sa pagbuo ng mga estratehiya at mga plano upang mapataas ito sa antas ng pagpapatakbo. Pagpaplano ng mga kontribusyon sa mga reserbang pondo, mga pondo sa sahod at mga pondo ng produksyon. |

Mga pamamaraan para sa pagsusuri ng netong kita ng isang negosyo

Isaalang-alang natin iba't ibang pamamaraan pagsusuri ng netong kita ng negosyo. Ang layunin ng pagsusuri na ito ay upang matukoy ang mga kadahilanan, sanhi-at-epekto na mga ugnayan sa pagitan ng mga tagapagpahiwatig na nakakaapekto sa pagbuo ng netong kita bilang panghuling tagapagpahiwatig ng pagganap ng negosyo.

Ang mga sumusunod na pamamaraan ng pagsusuri ay maaaring makilala, na kadalasang ginagamit sa pagsasanay:

- Factor analysis;

- Pagsusuri ng istatistika.

Ang mga uri ng pagsusuri ay kabaligtaran sa kalikasan. Kaya, ang pagsusuri ng kadahilanan ay nakatuon sa pagtukoy ng mga makabuluhang kadahilanan na nakakaimpluwensya sa pagbuo ng netong kita ng negosyo. Ang pagsusuri sa istatistika ay nagbibigay-diin sa paggamit ng mga pamamaraan ng pagtataya ng serye ng oras at batay sa isang pagsusuri ng pattern ng mga pagbabago sa netong kita sa mga nakaraang taon (o iba pang mga panahon ng pag-uulat).

Factor analysis ng netong kita ng isang negosyo

Ang mga pangunahing kadahilanan sa pagbuo ng netong kita ay ipinakita sa pormula na inilarawan nang mas maaga. Upang masuri ang impluwensya ng mga kadahilanan, kinakailangan upang suriin ang kanilang mga kamag-anak at ganap na pagbabago para sa 2013-2014. Ito ay magpapahintulot sa amin na gumuhit ng mga sumusunod na konklusyon:

- Paano nagbago ang mga salik sa loob ng taon?;

- Aling salik ang nagkaroon ng pinakamalaking pagbabago sa netong kita?

Sa financial analysis, ang mga approach na ito ay tinatawag na "Horizontal" at "Vertical analysis", ayon sa pagkakabanggit. Ipinapakita sa ibaba ang mga salik na bumubuo sa halaga ng netong kita at ang kanilang kamag-anak at ganap na mga pagbabago sa taon. Ang pagsusuri ay ginawa para sa enterprise OJSC "Surgutneftekhim".

Tulad ng nakikita natin, noong 2013-2014, ang iba pang mga gastos at iba pang kita ay nagbago hangga't maaari. Ipinapakita ng figure sa ibaba ang pagbabago sa mga salik na bumubuo sa netong kita para sa 2013-2014 para sa Surgutneftekhim OJSC.

Isaalang-alang natin ang pangalawang paraan ng pagtatasa at pagsusuri ng netong kita ng isang negosyo.

Paraan ng istatistika para sa pagsusuri ng netong kita ng isang negosyo

Upang matantya ang hinaharap na halaga ng netong kita, maaaring gamitin ang iba't ibang paraan ng pagtataya: linear, exponential, logarithmic regression, mga neural network atbp. Ipinapakita ng figure sa ibaba ang forecast ng netong kita batay sa pagsusuri ng mga pagbabago sa indicator sa loob ng 10 taon. Ang pagtataya ay isinagawa gamit ang linear regression, na nagpakita ng pababang trend noong 2011. Ang katumpakan ng pagtataya ng mga prosesong pang-ekonomiya gamit ang mga linear na modelo ay may napakababang antas ng pagiging maaasahan, kaya ang paggamit ng linear regression ay maaaring magsilbi nang higit pa bilang isang gabay sa direksyon ng mga pagbabago sa kita.

Paghahambing ng netong kita sa iba pang mga tagapagpahiwatig ng pagganap ng negosyo

Bilang karagdagan sa pagtatasa at pagkalkula ng netong kita ng isang negosyo, kapaki-pakinabang na magsagawa ng isang paghahambing na pagsusuri sa iba pang mga mahalagang tagapagpahiwatig na nagpapakilala sa kahusayan at pagiging epektibo ng negosyo. Kasama sa mga indicator na ito ang: kita sa mga benta (binawasan ang VAT) at mga net asset. Ang mga net asset ay nagpapakita ng katatagan ng pananalapi ng negosyo at ang solvency nito, ang kita ay sumasalamin sa produksyon at pagganap ng mga benta nito. Ang figure sa ibaba ay nagpapakita ng isang graph ng isang malaking negosyo sa Russia, ang OJSC ALROSA, at ang kaugnayan sa pagitan ng tatlong pinakamahalagang tagapagpahiwatig nito. Tulad ng nakikita mo, mayroong isang malapit na ugnayan sa pagitan nila, bilang karagdagan, mapapansin na mayroong isang positibong trend ng paglago sa mga net asset ng enterprise, ito ay nagpapahiwatig na ang mga pondo ay itinuro upang palawakin ang kapasidad ng produksyon, na sa hinaharap ay dapat dagdagan ang halaga ng netong natanggap na kita.

May kaugnayan ba ang credit rating ng isang kumpanya sa halaga ng netong kita?

Sa aking pananaliksik, sinuri ko ang kaugnayan sa pagitan ng halaga ng netong kita para sa Rosneft OJSC enterprise at ang credit rating ng internasyonal na ahensyang Standard & Poor's. Mayroong malapit na ugnayan at ugnayan na ipinapakita sa figure sa ibaba - pinatutunayan nito ang kahalagahan ng naturang indicator bilang netong kita bilang criterion ng pagiging kaakit-akit sa pamumuhunan hindi lamang sa pambansang espasyo, kundi pati na rin sa internasyonal na arena.

Buod

Ang netong kita ay ang pinakamahalagang tagapagpahiwatig ng pagiging epektibo at kahusayan ng isang negosyo. Ang netong kita ay sumasalamin sa pagiging kaakit-akit sa pamumuhunan para sa mga namumuhunan, solvency para sa mga nagpapautang, napapanatiling pag-unlad para sa mga supplier at kasosyo, kahusayan/pagganap para sa mga shareholder at may-ari. Upang pag-aralan ang netong kita, dalawang pamamaraan ang ginagamit: factorial at istatistika. Batay sa paraan ng pagsusuri ng kadahilanan, ang ganap at kamag-anak na impluwensya ng iba't ibang mga tagapagpahiwatig sa pagbuo ng netong kita ay tinasa. Ang istatistikal na paraan ay batay sa pagtataya ng serye ng oras ng mga pagbabago sa netong kita. Ang isinagawang pag-aaral ng malapit na relasyon sa pagitan ng credit rating ng international rating agency na Standard & Poor's ay nagpapatunay sa kahalagahan ng net profit indicator sa pagtatasa ng isang enterprise sa international financial arena.